個人市府民税の計算方法について

税額の計算方法

次に説明する均等割額と所得割額の合計が年間の税額になります。

均等割(一定以上の所得がある方に広く均等にかかる税金)

| 市民税 | 3,000円 |

|---|---|

| 府民税 | 1,600円 |

| 森林環境税(国税) | 1,000円 |

- 森林環境税は、令和6年度から国内に住所のある個人に対して課税される国税です。一人年額1,000円が課税され、徴収方法については市町村が個人住民税均等割の徴収と併せて行うこととされています。

- 平成28年度から、「豊かな森を育てる府民税」として森林の整備および保全等の施策に要する経費の財源として600円が府民税に上乗せされています。(令和7年度まで)

- 東日本大震災からの復興に関し防災のための施策に必要な財源を確保する目的で、市民税・府民税ともに500円が引き上げられていましたが、令和5年度で終了しました。

所得割(所得金額に応じて課税される税金)

計算方法

所得割額 = (所得金額 - 所得控除額)× 税率 - 税額控除

| 市民税 | 6% |

|---|---|

| 府民税 | 4% |

- 分離課税の所得は、税率および計算方法が異なります。

- 分離課税の税率一覧表 (PDF 60.74 KB)

所得金額

| 所得の種類 | 内容 | 所得金額の計算方法 |

|---|---|---|

| 事業所得(営業等、農業) | 事業をしている場合に生じる所得 | 収入金額-必要経費 |

| 不動産所得 | 地代、家賃、線下補償料など | 収入金額-必要経費 |

| 利子所得 | 公債、社債、預貯金などの利子 | 収入金額 |

| 配当所得 | 株式や出資の配当など | 収入金額-株式等の元本取得のために要した負債の利子 |

| 給与所得 | 給料、賃金、賞与など | 収入金額-給与所得控除額-特定支出控除額 |

| 雑所得(公的年金等) | 国民年金、厚生年金、各種共済年金、恩給、企業年金など | 収入金額-公的年金等控除額 |

| 雑所得(業務) | シルバー人材センター配分金、原稿料、講演料など | 収入金額-必要経費 |

| 雑所得(その他) | 個人年金(生命保険年金)など | 収入金額-必要経費 |

| 一時所得 | 生命保険契約に基づく一時金、賞金、懸賞当選金など | 収入金額-必要経費-特別控除額(50万円) |

| 譲渡所得(総合課税分) | 自動車、ゴルフ会員権、書画、骨董などの資産の譲渡 (短期)資産の保有期間が5年以内 (長期)資産の保有期間が5年超 |

収入金額-必要経費-特別控除額(50万円) |

- 上記以外に、山林所得・退職所得・分離課税の譲渡所得(土地・建物・株式等の譲渡所得)・先物取引等に係る雑所得などがあります。

- 一時所得と総合長期譲渡所得は、所得の2分の1を総所得に算入します。

給与所得金額の算出のしかた

| 給与の収入金額の合計額 | 給与所得金額 |

|---|---|

| 0円~550,999円 | 0円 |

| 551,000円~1,618,999円 | 収入金額-550,000円 |

| 1,619,000円~1,619,999円 | 1,069,000円 |

| 1,620,000円~1,621,999円 | 1,070,000円 |

| 1,622,000円~1,623,999円 | 1,072,000円 |

| 1,624,000円~1,627,999円 | 1,074,000円 |

| 1,628,000円~1,799,999円 | A×2.4+100,000円 |

| 1,800,000円~3,599,999円 | A×2.8-80,000円 |

| 3,600,000円~6,599,999円 | A×3.2-440,000円 |

| 6,600,000円~8,499,999円 | 収入金額×0.9-1,100,000円 |

| 8,500,000円~ | 収入金額-1,950,000円 |

- Aは給与収入金額の合計額を4で割り、1,000円未満を切り捨てた金額

- 給与の収入金額が850万円を超え、かつ一定の要件に該当する場合は、所得金額調整控除が差し引かれます。

- 給与所得と公的年金等の雑所得がある場合で、双方の所得の合計が10万円を超える場合は、所得金額調整控除が差し引かれます。

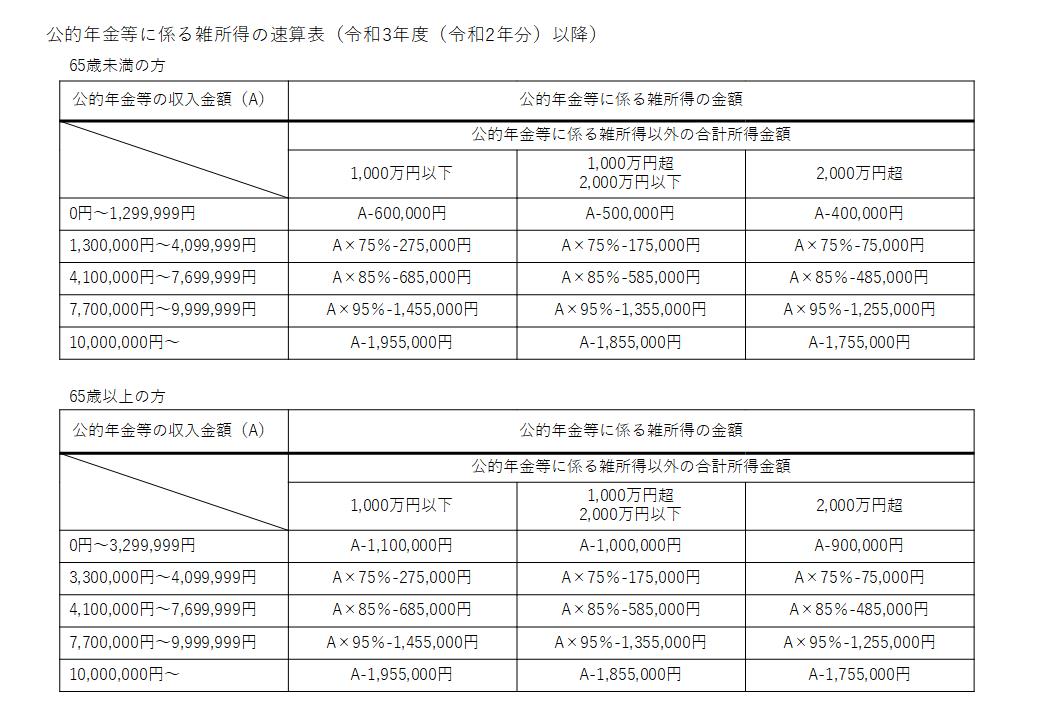

公的年金等の所得金額の算出のしかた

所得控除(令和3年度以降)

雑損控除

次のいずれか多い金額

- (損失の金額-保険金等により補てんされた金額)-(総所得金額等×10%)

- (災害関連支出の金額-保険金等により補てんされた金額)-50,000円

医療費控除

次のいずれかを選択

- (支払った医療費の額-保険金等により補てんされる額)-{(総所得金額等×5%)または10万円のいずれか低い方} (限度額200万円)

- (支払った特定一般用医薬品等購入費の額-保険金等により補てんされる額)-12,000円 (限度額88,000円)

社会保険料控除

前年中に支払った社会保険料(国民健康保険、後期高齢者医療制度、国民年金、厚生年金、介護保険、雇用保険、農業者年金などの保険料)の額

小規模企業共済等掛金控除

前年中に支払った小規模企業共済等掛金の額

生命保険料控除

| 支払った保険料 | 計算 |

|---|---|

| 15,000円以下 | 支払金額 |

| 15,000円超40,000円以下 | 支払金額×1/2+7,500円 |

| 40,000円超70,000円以下 | 支払金額×1/4+17,500円 |

| 70,000円超 | 35,000円 |

※両方を支払った場合は、上記の計算方法によりそれぞれ計算した金額の合計額(上限70,000円)

| 支払った保険料 | 計算 |

|---|---|

| 12,000円以下 | 支払金額 |

| 12,000円超32,000円以下 | 支払金額×1/2+6,000円 |

| 32,000円超56,000円以下 | 支払金額×1/4+14,000円 |

| 56,000円超 | 28,000円 |

※各種にわたり支払った場合は、上記の計算方法によりそれぞれ計算した金額の合計額(上限70,000円)

生命保険・個人年金保険に関して、新・旧両方の保険料を支払っている場合

→新・旧それぞれの計算方法により算出した金額の合計額(各保険の上限28,000円、全体の上限額70,000円)

地震保険料控除

次の1,2の合計額(上限25,000円)

- 地震保険料の控除額:支払金額×1/2(上限25,000円)

- 旧長期損害保険契約の控除額:下記の計算方法により算出

| 支払った保険料 | 計算 |

|---|---|

| 5,000円以下 | 支払金額 |

| 5,000円超15,000円以下 | 支払金額×1/2+2,500円 |

| 15,000円超 | 10,000円 |

障害者控除

普通障害:26万円

特別障害:30万円

同居特別障害:53万円

(注)特別障害者:身体障害者手帳(1級または2級)、精神障害者保健福祉手帳(1級)、療育手帳(A判定)等の交付を受けた方や成年被後見人など

ひとり親控除

納税義務者の合計所得金額が500万円以下で、かつ、扶養親族になりうる子を有するひとり親である場合:30万円

寡婦控除

納税義務者が合計所得金額500万円以下の寡婦(注)である場合(ひとり親控除対象者を除く):26万円

(注)離婚による寡婦の場合は、扶養親族がいることが条件となります。

勤労学生控除

前年の合計所得金額が75万円以下で、かつ、自己の勤労に基づかない所得が10万円以下の勤労学生である場合:26万円

配偶者控除

生計を一にする配偶者(前年の合計所得金額が48万円以下で事業専従者に該当しないものに限る)を有する納税義務者のうち、前年の合計所得金額が1,000万円以下の者について、以下の金額

| 納税義務者本人の合計所得金額 | 配偶者控除額 ※()内は控除対象配偶者が70歳以上の場合の金額 |

|---|---|

| 900万円以下 | 33万円(38万円) |

| 900万円超950万円以下 | 22万円(26万円) |

| 950万円超1,000万円以下 | 11万円(13万円) |

配偶者特別控除

生計を一にする配偶者(前年の合計所得金額が48万円超133万円以下で事業専従者に該当しないものに限る)を有する納税義務者のうち、前年の合計所得金額が1,000万円以下の者について、所得の区分に応じた金額

扶養控除

扶養親族の区分ごとに次の金額

| 区分 | 控除額 |

|---|---|

| 一般(16歳以上19歳未満、23歳以上70歳未満) | 33万円 |

| 特定(19歳以上23歳未満) | 45万円 |

| 老人(70歳以上) | 38万円 |

| 同居老親等 (本人または配偶者の直系尊属で同居) |

45万円 |

| 年少(16歳未満) | 0円 |

基礎控除

納税者本人の合計所得金額により次の金額

| 合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

税額控除

配当控除

株式の配当などの配当所得があるとき、その金額に次の率を乗じた金額

| 種類 | 市民税 | 府民税 |

|---|---|---|

| 利益の配当等 | 1.6% | 1.2% |

| 外貨建等以外の証券投資信託 | 0.8% | 0.6% |

| 外貨建等証券投資信託 | 0.4% | 0.3% |

| 種類 | 市民税 | 府民税 |

|---|---|---|

| 利益の配当等 | 0.8% | 0.6% |

| 外貨建等以外の証券投資信託 | 0.4% | 0.3% |

| 外貨建等証券投資信託 | 0.2% | 0.15% |

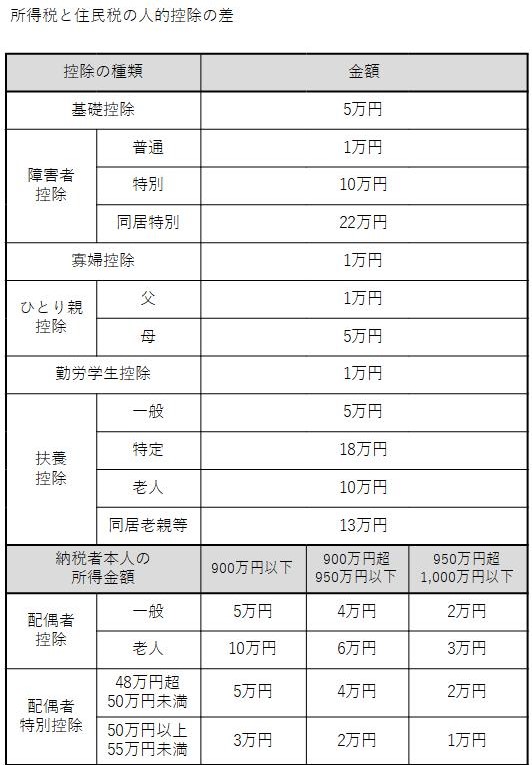

調整控除

- 合計課税所得金額が200万円以下の場合:次の1,2のいずれか少ない金額の5%(市民税3%、府民税2%)

1.所得税と住民税の人的控除の差の合計額

2.住民税の合計課税所得金額 - 合計課税所得金額が200万円超の場合:以下の計算方法により算出

{所得税と住民税の人的控除の差の合計額-(住民税の合計課税所得金額-200万円)}×5%(市民税3%、府民税2%)

ただし、上記計算の{}内の金額が5万円以下の場合は5万円×5%とする。 - 合計所得金額が2,500万円超の場合:適用外

住宅借入金等特別控除

適用条件:所得税で住宅ローン控除の適用を受けている者のうち、所得税から控除しきれなかった金額があり、平成21年1月1日から令和7年12月31日までに入居した者

控除額:次の1,2のいずれか小さい金額(うち市民税3/5、府民税2/5)

- 所得税の住宅ローン控除可能額のうち所得税において控除しきれなかった額

- 所得税の課税総所得金額、課税退職所得金額および課税山林所得金額の合計額に100分の5を乗じて得た金額(97,500円を限度)

※ただし、居住年が平成26年から令和4年(注文住宅は令和2年10月~令和3年9月、分譲住宅は令和2年12月~令和3年11月までの契約)までであって、特定取得または特別特定取得に該当する場合には、「100分の5」を「100分の7」と、「97,500円」を「136,500円」として計算した金額

寄附金税額控除

前年中に次に掲げる寄附金を支出し、合計額が2千円を超える場合には、その超える金額(総所得金額等の合計額の30%が限度)の10%(市民税6%、府民税4%)に相当する金額

ただし、1のうち、特例控除の対象となる寄附金が2千円を超える場合は、その超える金額に下の算式で求めた割合を乗じて得た額に相当する金額を加算した額(所得割の20%が限度)

(寄附金額-2,000円)×(90%-所得税率×1.021)

- 都道府県、市区町村または特別区に対する寄附金

- 京都府の共同募金会または日本赤十字社の支部に対する寄附金

- 所得税法等に規定される寄附金控除の対象のうち、住民の福祉の増進に寄与する寄附金として京都府または南丹市の条例で定めるもの

- 特定非営利活動法人に対する寄附金のうち、住民の福祉の増進に寄与する寄附金として京都府の条例で定めるもの

配当割額または株式等譲渡割額の控除

特別徴収(源泉徴収)された配当割額または株式等譲渡所得割額は、申告した場合には所得割額から控除することができます

| 市民税 | 府民税 | |

|---|---|---|

| 配当割または株式等譲渡所得割 | 3/5 | 2/5 |

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

税務課

TEL:0771-68-0004