南丹市外へ引っ越しをしたとき

市府民税は、1月1日に住んでいた市町村で課税され、その年度の全額を納めることになります。1月1日現在南丹市にお住まいの場合は、南丹市外に引越しされてもその年度分は南丹市に納めていただくことになります。なお、引越し先の市町村では、その年度の住民税は課税されません。

※「1月1日に住んでいた」とは「1月1日に住民登録をしていた」ということです。ただし「1月1日に住民登録」をしていなくても「実際に住んでいる」場合にはその市町村で課税になる場合があります。そのような場合「住民登録をしている市町村」と「実際に住んでいる市町村」で二重に課税されるおそれがあります。このようなことを避けるためにも、実際に住んでいる市町村に住民登録をしましょう。

たとえば令和4年中に南丹市からA市へ引っ越した場合

「令和4年度」は「南丹市」に、「令和5年度」は「A市」に納めることになります。

※年度をさかのぼって税額が変更もしくは新規に課税となった場合や、退職により給与特別徴収から普通徴収に変更があった場合など納期限が下記と異なることがあります。

個人で納付する場合

-

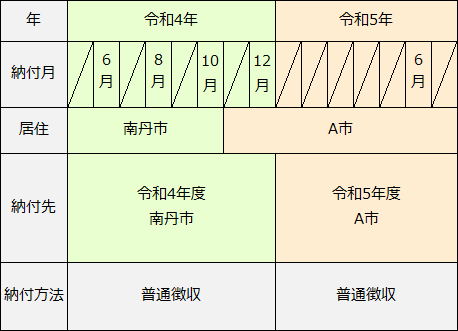

(例)令和4年11月1日にA市に引っ越し

普通徴収では、年税額を4回に分けて納めていただきます。各々の納期は、6月、8月、10月、12月の末日となっています。

給与から天引きされる場合

-

(例)令和4年11月1日にA市に引っ越し

特別徴収では、税額を毎月の給与から天引きされ、勤め先から納めていただきます。6月から翌年の5月までの12ヶ月で1年度となります。

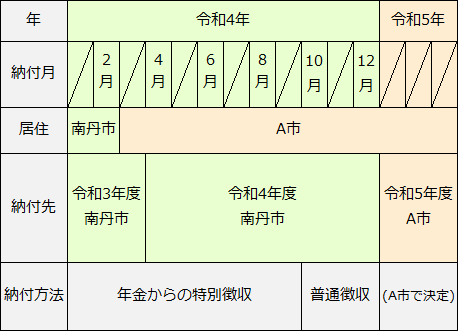

年金から天引きされる場合

年金特別徴収では、税額を年金から天引きされ、年金の支払いをする年金保険者(社会保険庁など)から納めていただきます。

4月、6月、8月分(上半期)については前年度の年税額の2分の1に相当する額を徴収(仮徴収)し、6月に決定した年税額から4月、6月、8月分(仮徴収分)を引いた残りの額を10月、12月、2月(下半期)の各月に支払われる年金から天引きします(本徴収)。

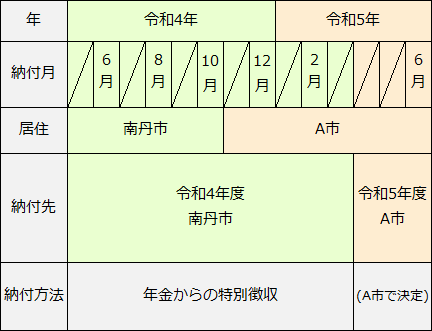

1月2日~3月31日までに転出する場合

-

(例)令和4年3月1日にA市に引っ越し

転出した年度の本徴収および翌年の仮徴収を継続し、翌年度の本徴収を停止します。停止した本徴収分の税額を、普通徴収へ切替えます。

4月1日~12月31日までに転出する場合

-

(例)令和4年11月1日にA市に引っ越し

転出した年度の仮徴収および本徴収を継続し、翌年度の仮徴収を停止します。

国外に転出されるときの手続きについて

年の途中に国外に転出されても、その年度の市府民税は南丹市に納めていただくことになります。1月2日から納税通知書が届くまでの間に国外へ転出される場合は、納税通知書を本人の代わりに国内で受け取り、納税する納税管理人を選定していただく必要があります。納税管理人申告(承認申請・認定申請)書をご提出ください。

また、納税通知書が届いたあとに国外へ転出される場合は、転出前に全額納付いただくか、納税管理人の選定等をしていただく必要があります。

- 納税管理人申告(承認申請・認定申請)書 (PDF 44.12 KB)

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

税務課

TEL:0771-68-0004