令和6年度から適用される主な税制改正

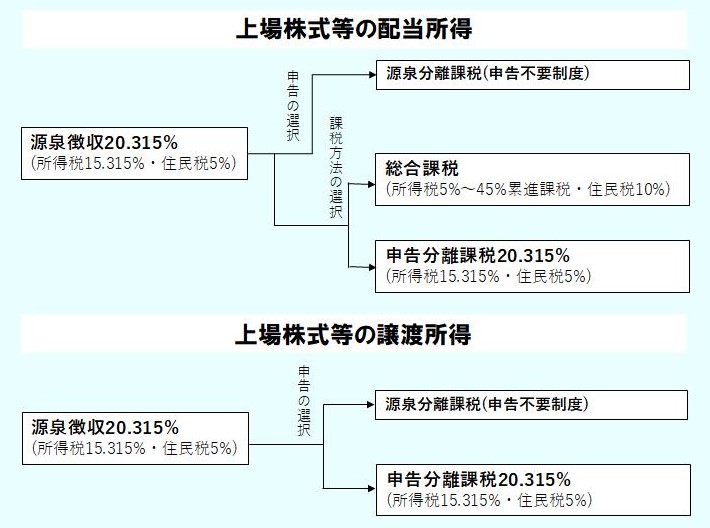

上場株式等の配当所得や譲渡所得などにかかる課税方式の統一

上場株式等の配当所得や譲渡所得(源泉徴収を選択した特定口座分)については、申告をしないで源泉徴収だけで済ませることができます。また、配当所得を申告する場合には、総合課税に代えて申告分離課税を選択することができます。

所得税と市府民税において異なる課税方式の選択が可能とされてきましたが、令和6年度の市府民税(令和5年分の所得税の確定申告)から、課税方式を所得税と一致させることとなりました。

課税のあらまし

国外にいる親族の扶養控除の見直し

年齢30歳以上70歳未満の国外にいる親族について、扶養控除の適用対象者から除外されますが、下表のいずれかに該当する者については適用となります。控除を受けるためには、「親族関係書類」、「送金関係書類」のほかに下表の書類の提出または提示が必要となります。

| 対象者 | 提出または提示が必要な書類 |

|---|---|

| 留学生 | 留学ビザ等相当書類 |

| 障害者 | 障害者控除の要件に従う |

| その居住者からその年における生活費または教育費に充てるための支払いを38万円以上受けている者 | 送金関係書類でその送金額等が38万円以上であることを明らかにする書類 |

森林環境税及び森林環境譲与税の創設

森林環境税の創設

森林環境税とは、森林整備等に必要な地方財源を安定的に確保する観点から創設された「森林環境税及び森林環境譲与税に関する法律(平成31年法律第3号)」に基づき、令和6年度から国内に住所のある個人に対して課税される国税です。一人年額1,000円が課税され、徴収方法については市町村が個人住民税均等割の徴収と併せて行うこととされています。

森林環境税については、その税収の全額が森林環境譲与税として都道府県・市町村へ譲与されます。

均等割額について

市府民税の均等割額については、平成26年度から東日本大震災復興基本法の理念に基づき、臨時的に年額1,000円(市500円、府500円)が加算されていますが、こちらは令和5年度で終了します。

森林環境税の趣旨

森林の有する公益的機能は、地球温暖化防止のみならず、国土の保全や水源の涵養等、国民に広く恩恵を与えるものであり、適切な森林の整備等を進めていくことは、我が国の国土や国民の生命を守ることにつながる一方で、所有者や境界が分からない森林の増加、担い手の不足等が大きな課題となっています。

このような現状の下、平成30年5月に成立した森林経営管理法を踏まえ、パリ協定の枠組みの下における我が国の温室効果ガス排出削減目標の達成や災害防止等を図るための森林整備等に必要な地方財源を安定的に確保する観点から、「森林環境税」及び「森林環境譲与税」が創設されました。

参考

税務課

TEL:0771-68-0004